Spis treści

Dla wielu Polaków kredyt to jedyna droga do własnego mieszkania czy większych inwestycji. Według danych Biura Informacji Kredytowej rośnie liczba wniosków kredytowych, ale jednocześnie coraz więcej osób otrzymuje decyzje negatywne. Powód? Niewystarczająca zdolność kredytowa.

W tym artykule pokażemy, jak poprawić swoją zdolność kredytową, co zrobić krok po kroku i jak uniknąć błędów, które mogą kosztować Cię utratę szansy na przyznanie kredytu.

Czym jest zdolność kredytowa w oczach banku?

Zdolność kredytowa to zdolność do terminowej spłaty zaciągniętego zobowiązania wraz z odsetkami i wszystkimi kosztami. W praktyce oznacza to ocenę, czy bank udzieli Ci kredytu, czy nie.

Bank bierze pod uwagę nie tylko wysokość Twoich dochodów, ale także Twoje dotychczasowe zobowiązania finansowe, koszty utrzymania oraz historię w BIK. Dlatego warto przyjrzeć się swojej sytuacji jeszcze przed złożeniem wniosku kredytowego, by wiedzieć, jakie masz realne szanse.

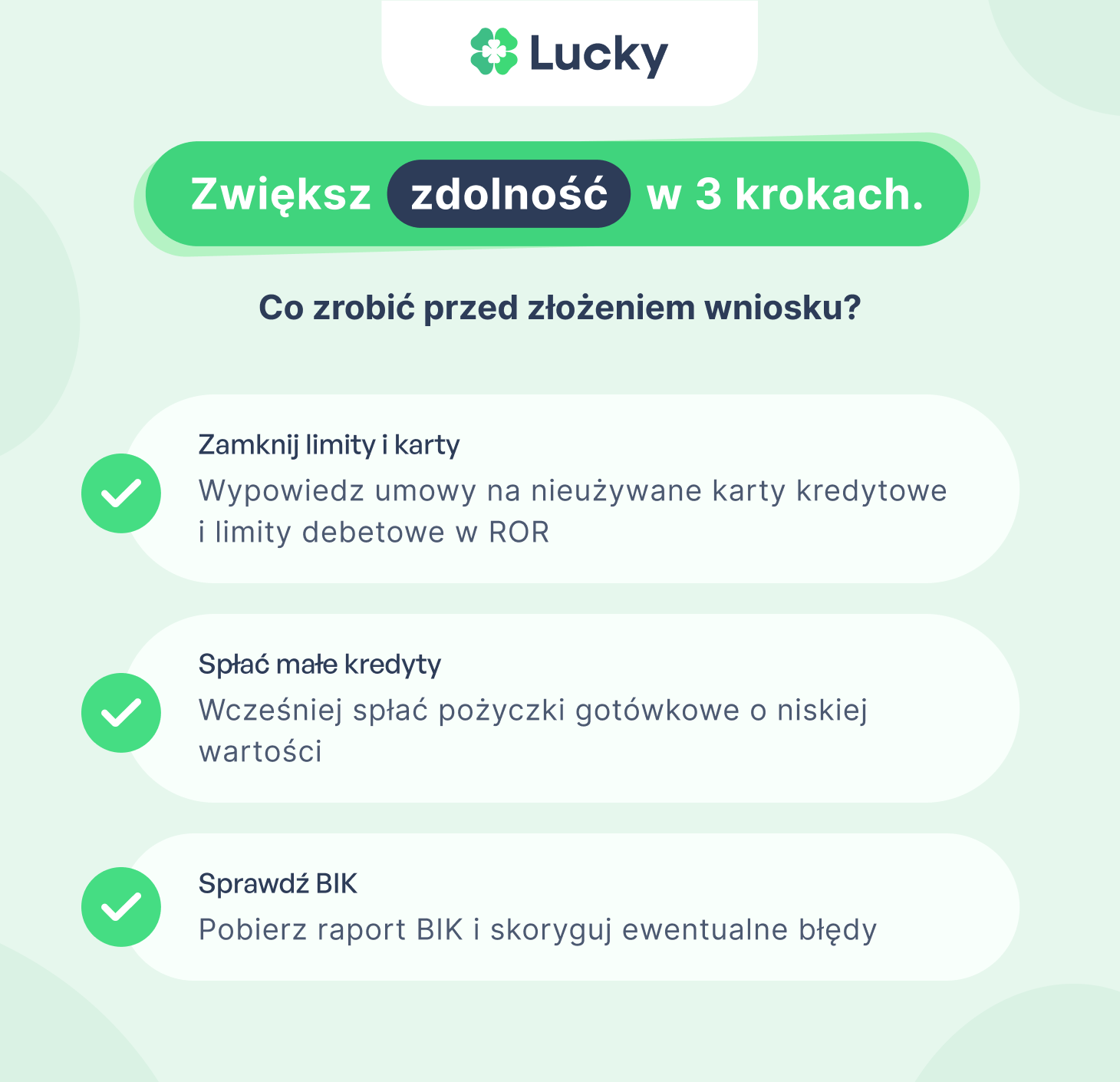

Zwiększ zdolność w 3 Krokach. Co zrobić przed złożeniem wniosku?

Co wpływa na Twoją zdolność kredytową?

Zanim bank zdecyduje, czy przyzna Ci kredyt i w jakiej wysokości, dokładnie analizuje Twoją sytuację finansową i życiową. Pod uwagę brane są zarówno twarde dane – jak wysokość dochodów i aktualne zobowiązania – jak i czynniki pozafinansowe, które mówią o stabilności Twojej sytuacji finansowej i wiarygodności jako klienta. Warto wiedzieć, co konkretnie wpływa na zdolność kredytową, aby świadomie przygotować się do złożenia wniosku i zwiększyć swoje szanse na pozytywną decyzję.

Dochody – stabilność i forma zatrudnienia

Wyższe i stabilne miesięczne dochody zawsze zwiększają szanse na kredyt. Umowa o pracę na czas nieokreślony daje największe bezpieczeństwo. Również działalność gospodarcza czy kontrakty mogą być akceptowane – pod warunkiem odpowiednio długiej historii.

Wydatki i zobowiązania finansowe

Twoje raty, limity na kartach kredytowych, alimenty czy leasingi samochodowe – wszystko to obniża Twoją zdolność. Im mniej dotychczasowych zobowiązań, tym większa szansa, że bank pozytywnie oceni Twój wniosek kredytowy.

Liczba osób na utrzymaniu

Rodzina to szczęście, ale w oczach banku to także dodatkowe koszty utrzymania gospodarstwa domowego. Więcej osób na utrzymaniu oznacza niższą zdolność kredytową.

Historia kredytowa w BIK

Biuro Informacji Kredytowej zbiera dane o Twoich zobowiązaniach. Co ważne, brak jakiejkolwiek historii kredytowej wcale nie jest plusem. Lepiej mieć mały kredyt ratalny lub kartę kredytową i spłacać je terminowo – to buduje Twoją wiarygodność.

Czynniki pozafinansowe

Wiek, stan cywilny, forma zatrudnienia, a nawet zawód – wszystko to wpływa na ocenę ryzyka. Im większa stabilność, tym lepiej wygląda Twoja zdolność w oczach instytucji finansowych.

Jak zwiększyć zdolność kredytową w 5 krokach?

- Sprawdź raport BIK – przejrzyj swoją historię i upewnij się, że nie ma tam błędów.

- Spłać zobowiązania – każda spłacona rata poprawia wynik. Nawet jeśli spłacisz zobowiązanie drobne, Twoja zdolność wzrośnie.

- Ogranicz limity na kartach kredytowych – wolne limity obciążają Twoją zdolność, nawet jeśli ich nie używasz.

- Wydłużenie okresu kredytowania – jeśli wybierzesz dłuższy okres spłaty, Twoja miesięczna rata będzie niższa, a tym samym wzrośnie Twoja zdolność.

- Pomyśl o kredycie grupowym – wspólne zobowiązanie np. z małżonkiem może zwiększyć zdolność kredytową.

Porada eksperta: Zanim złożysz wniosek kredytowy, dokładnie policz swoje koszty utrzymania i możliwe raty. To pozwoli Ci realnie ocenić swoje możliwości finansowe.

5 błędów, które obniżają Twoją zdolność kredytową

Zdolność kredytowa to nie tylko kwestia zarobków – możesz ją łatwo osłabić nieprzemyślanymi decyzjami finansowymi. Wiele osób traci szansę na wymarzony kredyt, bo popełnia proste, ale kosztowne błędy.

Czego unikać, aby nie obniżyć swojej wiarygodności w oczach banku i nie zamknąć sobie drogi do finansowania:

- Składanie wielu wniosków kredytowych naraz.

- Korzystanie z kilku kart kredytowych i brak kontroli nad limitami.

- Zaciąganie kolejnego kredytu przed spłatą wcześniejszych.

- Ukrywanie zobowiązań – bank i tak je sprawdzi.

- Brak znajomości ograniczeń prawa bankowego i podpisywanie umów bez analizy.

Ważne: Regularne spłacanie nawet niewielkich zobowiązań (karta kredytowa, mały kredyt ratalny) buduje pozytywną historię w BIK i może znacząco zwiększyć Twoją zdolność kredytową. Brak historii kredytowej może działać na Twoją niekorzyść tak samo, jak negatywne wpisy.

Czytaj także: Co to jest wkład własny i jak go zbudować?

Kiedy i czy warto skorzystać z pomocy doradcy kredytowego?

Proces ubiegania się o kredyt może być skomplikowany, zwłaszcza gdy porównujesz oferty wielu banków i próbujesz zrozumieć niuanse warunków umowy. W takich sytuacjach warto rozważyć wsparcie doradcy kredytowego. Profesjonalista nie tylko pomoże dopasować produkt do Twojej sytuacji finansowej, ale także wskaże, jak zoptymalizować warunki i przygotować wniosek tak, aby zwiększyć szanse na pozytywną decyzję.

Przegląd ofert banków

Nie każda oferta jest dla każdego. Doradca pomoże dopasować kredyt hipoteczny czy gotówkowy do Twojej sytuacji.

Negocjowanie warunków

Doradca wie, gdzie możesz skorzystać z dodatkowych opcji, które mogą obniżyć wysokość miesięcznej raty.

Ocena zdolności przed wnioskiem

Dzięki doradcy masz większą pewność, że Twój wniosek zostanie dobrze przygotowany, a Ty zwiększysz szanse na pozytywną decyzję kredytową.

Jak poprawić zdolność kredytową?

Zdolność kredytowa nie jest czymś stałym – można ją poprawić, podejmując odpowiednie działania zarówno w krótkim, jak i dłuższym terminie. Nawet niewielkie zmiany w finansach i świadome zarządzanie zobowiązaniami mogą szybko podnieść Twoją wiarygodność w oczach banku. Poniżej znajdziesz sprawdzone strategie, które warto wdrożyć, aby zwiększyć szanse na uzyskanie kredytu na korzystnych warunkach.

Krótkoterminowe działania (1-3 miesiące)

- zamknij nieużywane karty kredytowe,

- spłać zobowiązanie o niewielkiej wartości,

- uporządkuj budżet domowy.

Długoterminowe działania (3-12 miesięcy)

- zbuduj pozytywną historię kredytową,

- zadbaj o stabilność dochodów,

- rozważ dłuższy okres kredytowania, aby zyskać niższą ratę.

Porada eksperta: Zanim złożysz wniosek o kredyt, przeanalizuj wszystkie swoje zobowiązania i limity – nawet nieużywane karty kredytowe obniżają zdolność. Zamknięcie zbędnych limitów i spłata drobnych kredytów może w ciągu kilku miesięcy podnieść Twoją wiarygodność w oczach banku.

Podsumowanie

Jeśli chcesz wziąć kredyt i zastanawiasz się, jak poprawić swoją zdolność kredytową, pamiętaj:

- Sprawdź swoją historię w BIK.

- W pierwszej kolejności zredukuj zobowiązania i limity na kartach.

- Przemyśl okres kredytowania – dłuższy okres to często większe szanse.

- Zadbaj o stabilne dochody i kontrolę nad budżetem.

- Skorzystaj z pomocy doradcy, jeśli czujesz, że samodzielne starania to za mało.

Poprawa zdolności to proces, ale dzięki konsekwencji możesz znacząco zwiększyć szanse na kredyt i spełnienie swoich planów finansowych.

Najczęściej zadawane pytania

Czy spłata karty kredytowej przed złożeniem wniosku faktycznie poprawia zdolność kredytową?

Tak, ponieważ nawet jeśli z karty nie korzystasz, sam przyznany limit obniża Twoją zdolność. Spłata i zamknięcie nieużywanej karty może znacząco zwiększyć szansę na pozytywną decyzję kredytową.

Czy dodatkowa praca „na umowę zlecenie” liczy się jako dochód?

Bank bierze pod uwagę także inne źródła przychodu, ale ważna jest ich ciągłość i stabilność. Umowy krótkoterminowe mogą być mniej korzystnie oceniane niż etat, ale lepiej niż niskie zarobki i w wielu przypadkach nadal poprawiają Twoją zdolność, jeśli chcesz wziąć kredyt.

Czy warto wziąć mały kredyt ratalny, żeby zbudować historię kredytową?

Tak, regularne spłacanie nawet niewielkiego kredytu (np. sprzęt AGD na raty) pozwala pokazać w BIK, że jesteś wiarygodnym klientem. Brak historii bywa dla banku równie dużym problemem, jak negatywne wpisy.

Jak liczba osób w gospodarstwie domowym wpływa na ocenę zdolności kredytowej?

Każda dodatkowa osoba na utrzymaniu oznacza wyższe koszty życia, a tym samym niższą zdolność kredytową. Dlatego rodzina z dziećmi przy tych samych dochodach może mieć mniejszą zdolność niż singiel.

Czy częste zmiany pracy obniżają szansę na uzyskanie kredytu?

Tak, stabilność zatrudnienia to dla banku jeden z kluczowych czynników. Nawet wysokie zarobki nie zawsze rekompensują częste zmiany, zwłaszcza jeśli dopiero zaczynasz pracę w nowej firmie i jesteś na okresie próbnym.

Czy aktywność fizyczna i styl życia mogą mieć znaczenie dla zdolności kredytowej?

Bezpośrednio nie, ale pośrednio tak. Banki w coraz większym stopniu korzystają z analiz ryzyka, w tym ubezpieczeniowego. Zdrowy tryb życia może przełożyć się np. na tańsze ubezpieczenie przy kredycie hipotecznym, a to poprawia ogólną zdolność.