Spis treści

Decyzja o tym, jak nadpłacać kredyt hipoteczny, to jedna z najważniejszych strategii budowania stabilności finansowej. W przypadku kredytu hipotecznego, którego wartość i okres spłaty są długoterminowe, każda dodatkowa wpłata pozwala realnie obniżyć całkowity koszt kredytu oraz szybciej dojść do spłaty zobowiązania.

Z finansowego punktu widzenia, nadpłaty kredytu są szczególnie opłacalne zwłaszcza wtedy, gdy rata obejmuje wysoką część odsetkową, a kredyt jest oprocentowany zmienną stopą procentową.

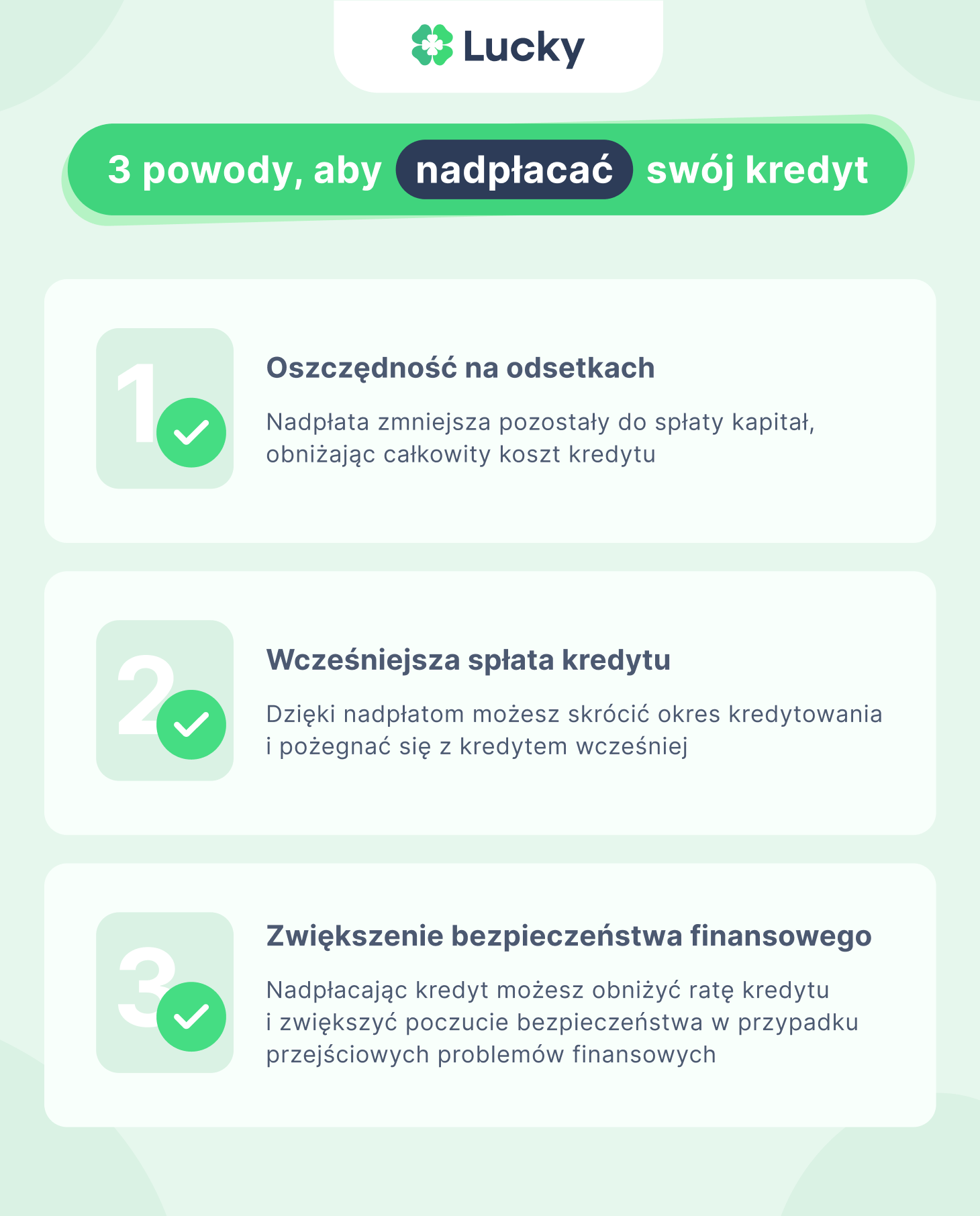

3 powody, aby nadpłacać swój kredyt

Czym jest nadpłata kredytu hipotecznego?

To dokonanie nadpłaty ponad bieżącą ratę wskazaną w harmonogramie spłaty. Może to być jednorazowa nadwyżka, cykliczne zwiększanie rat albo wpłaty w określonych momentach (np. po zakończeniu wakacji kredytowych). Każda kwota nadpłaty zmniejsza kapitał kredytu, a więc część, od której naliczane są odsetki. W efekcie możliwe jest naliczenie niższych kosztów odsetkowych.

Co daje nadpłata kredytu hipotecznego?

Korzyści, które daje nadpłata kredytu hipotecznego, można podsumować w trzech punktach:

Mniej odsetek – realne oszczędności w całym okresie kredytowania.

Skrócenie okresu kredytowania lub niższa rata – w zależności od wyboru, którego dokonasz.

Większa płynność finansowa w długim terminie dzięki obniżeniu zadłużenia.

Warto jednak wiedzieć, że najlepsza strategia zależy od Twojej sytuacji życiowej, a także warunków zapisanych w umowie kredytu.

Jak działa kredyt hipoteczny i od czego zacząć nadpłacanie?

Konstrukcja raty: kapitał i odsetki

Typowa rata kredytu hipotecznego składa się z części kapitałowej i odsetkowej. W początkowym okresie spłaty, przy ratach równych, udział odsetek jest najwyższy. Dlatego właśnie na początku okresu kredytowania najbardziej opłaca się nadpłacić kredyt hipoteczny.

Różnice między oprocentowaniem stałym a zmiennym

Przy kredycie ze stałym oprocentowaniem nadpłata również przynosi korzyści, ponieważ zmniejsza saldo zadłużenia i całkowitą kwotę zapłaconych odsetek. Stała pozostaje stopa procentowa, niezależnie od zmian stóp rynkowych.

Przy oprocentowaniu zmiennym nadpłata może być jeszcze bardziej opłacalna, zwłaszcza w okresach wysokich stóp procentowych. Im wyższe oprocentowanie kredytu, tym większe oszczędności odsetkowe daje każda nadpłacona kwota.

Jak nadpłacać kredyt hipoteczny? Podstawowe zasady

Wybierz sposób nadpłaty

Możesz nadpłacać na kilka sposobów:

w bankowości internetowej lub bankowości elektronicznej, przelewając środki tytułem „nadpłata”,

w oddziale banku lub placówce banku,

z konta, na które wcześniej wpłacono środki z lokaty lub z konta oszczędnościowego.

Najwygodniej jest robić to online, wprowadzając przelew na rachunek kredytowy z adnotacją „nadpłata”.

Kiedy nadpłacać?

Najbardziej opłacalne momenty:

w dniu płatności raty – wtedy unikasz naliczenia odsetek za kolejny okres,

przy każdej nadwyżce finansowej – premia, zwrot podatku, dodatkowy zarobek.

Skrócenie okresu kredytowania czy niższa rata?

Która opcja bardziej się opłaca?

Przy nadpłatach masz dwie możliwości:

a) Skrócenie okresu kredytowania

Chcesz skrócić okres kredytowania? Każda nadpłata obniża saldo zadłużenia, a bank przelicza harmonogram spłaty, skracając okres kredytowania. Dzięki temu płacisz mniej odsetek, a całkowity koszt kredytu wyraźnie się obniża. To rozwiązanie najbardziej opłacalne w długim terminie.

b) Niższa rata

Możesz także zachować dotychczasowy okres spłaty i obniżyć miesięczną ratę. Takie rozwiązanie zwiększa płynność finansową i zmniejsza obciążenie domowego budżetu, choć nie daje maksymalnych oszczędności odsetkowych.

Jak nadpłacać kredyt hipoteczny w praktyce?

Krok 1: Sprawdź umowę kredytową

Przed rozpoczęciem nadpłacania przeanalizuj zapisy umowy kredytowej, datę jej zawarcia, tabelę opłat i prowizji oraz regulacje wynikające z ustawy o kredycie hipotecznym. Niektóre banki mogą pobierać prowizję za wcześniejszą spłatę kredytu — szczególnie w przypadku kredytów ze stałym oprocentowaniem.

Krok 2: Zweryfikuj opłaty w tabeli opłat

Zgodnie z ustawą bank może pobierać jedynie koszty bezpośrednio związane z wcześniejszą spłatą kredytu — o ile takie występują. Wiele banków nie pobiera dziś opłat za nadpłaty, jednak zawsze warto sprawdzić aktualne warunki.

Krok 3: Wybierz kwotę i częstotliwość

Możesz nadpłacać kredyt:

– regularnie, np. co miesiąc określoną kwotą,

– nieregularnie, gdy pojawią się nadwyżki finansowe (np. premie, dodatkowe dochody itd.),

– jednorazowo większą sumą, aby znacząco skrócić okres kredytowania.

Krok 4: Wykonaj przelew lub złóż dyspozycję

Nadpłatę realizujesz poprzez przelew na rachunek kredytowy lub dyspozycję w systemie bankowym. Warto wskazać numer umowy oraz informację, czy nadpłata ma skrócić okres kredytowania, czy obniżyć ratę.

Krok 5: Sprawdź nowy harmonogram

Po nadpłacie bank przelicza harmonogram spłaty i udostępnia go klientowi – najczęściej w bankowości internetowej lub mailowo.

Nadpłacanie kredytu a „wakacje kredytowe”

Po przywróceniu spłaty rat warto rozważyć nadpłaty – w okresie wakacji kapitał nie był spłacany, więc odsetki byłyby naliczone od wyższej bazy kapitałowej. Dlatego warto pomyśleć o nadpłacie kredytu mieszkaniowego po wakacjach.

Wakacje kredytowe a nadpłaty kredytu hipotecznego

Program Ministerstwa Finansów, nazywany „wakacjami kredytowymi” i umożliwiający zawieszenie raty, został zakończony 31 grudnia 2024 roku. Resort postawił na inne narzędzia pomocowe, m.in. Fundusz Wsparcia Kredytobiorców (FWK). Niemniej wybrane banki nadal oferują, niejednokrotnie pod tą nazwą, własne rozwiązania związane z możliwością zawieszenia raty, ale są to odrębne produkty, a nie kontynuacja rządowej ustawy.

Czy każdemu opłaca się nadpłacać kredyt?

Nadpłacanie jest opłacalne, jeśli:

masz kredyt z oprocentowaniem zmiennym, a stopy są wysokie,

masz stabilną sytuację finansową i nie tracisz płynności finansowej,

porównasz zysk z nadpłaty z potencjalnym zyskiem z inwestowania (np. na koncie oszczędnościowym).

Nadpłata nie opłaca się, jeśli:

masz droższe zobowiązania, jak karty kredytowe lub kredyt gotówkowy,

nie masz poduszki finansowej na kilka miesięcy,

spodziewasz się zwiększonych wydatków.

Wcześniejsza spłata kredytu hipotecznego a pośrednicy kredytu hipotecznego

Współpraca z pośrednikami kredytu hipotecznego może pomóc w analizie, czy lepiej postawić na regularne nadpłaty, czy planować wcześniejszą spłatę kredytu w całości. Ekspert policzy, ile oszczędzisz przy różnych scenariuszach.

Całkowita spłata kredytu – co trzeba wiedzieć?

Przy całkowitej spłacie bank może naliczyć opłaty, jeśli pozwala na to ustawa i zapisy umowy. Po spłacie otrzymasz:

zaświadczenie o spłacie kredytu,

zgodę na wykreślenie hipoteki,

informację o dniu faktycznej spłaty.

Strategia nadpłat – na co uważać?

Unikaj przelewów bez dopisku „nadpłata”, bo bank może uznać je za nadwyżkę na konto.

Kontroluj saldo po każdej nadpłacie.

Jeśli rata wzrośnie (np. przy wyższych stopach), nadpłata może zrównoważyć wpływ wyższych kosztów.

.jpg&w=3840&q=100)

Filip Karbownik

Nadpłacanie kredytu hipotecznego jest jedną z najprostszych i najskuteczniejszych metod redukcji kosztów długu, a jednak wciąż pozostaje niedoceniane. W praktyce różnica między osobą, która konsekwentnie nadpłaca nawet niewielkie kwoty, a kredytobiorcą spłacającym wyłącznie raty wynikające z harmonogramu, może sięgać dziesiątek, a przy dłuższych okresach – nawet setek tysięcy złotych. Najważniejszą zasadą jest świadomość, że każda nadpłata – niezależnie od jej wielkości – natychmiast zmniejsza kapitał, a więc część, od której naliczane są odsetki.

Zalecam, aby przed pierwszą nadpłatą dokładnie sprawdzić zasady w umowie i tabeli opłat – część banków stosuje własne procedury księgowania nadpłat, które mogą wymagać dodatkowej dyspozycji.

Nadpłaty kredytu to strategia prosta, przewidywalna i skuteczna pod warunkiem, że jest realizowana świadomie. Nawet jeśli stopy procentowe zaczną spadać, a raty będą niższe, regularne nadpłacanie pozostaje jedną z najbardziej opłacalnych inwestycji w domowy budżet.

Najczęściej zadawane pytania

Co warto zapamiętać?

Nadpłacanie kredytu to jedna z najlepszych metod obniżania długu bez ryzyka.

Jak nadpłacać kredyt hipoteczny? Regularnie, świadomie i w dniu płatności raty.

Zanim zaczniesz nadpłacać przeanalizuj opłaty i zapisy w umowie.

Wybieraj skracanie okresu kredytowania, jeśli zależy Ci na realnych oszczędnościach.

Dbaj o płynność finansową i poduszkę bezpieczeństwa.

Korzystaj ze wsparcia doradców i ekspertów finansowych.

Dobrze przeprowadzona nadpłata pozwala szybciej spłacić cały kredyt, obniżyć raty, zmniejszyć koszty i odzyskać spokój finansowy na lata.

Autor

Spec. ds. finansów i ubezpieczeń

Dziennikarka, redaktorka, copywriterka specjalizująca się w treściach edukacyjnych dotyczących ubezpieczeń i finansów.

.JPG&w=3840&q=100)